Tras un mal año, el 2024 luce prometedor para la mandarina

Blog

11/04/2024 | 4min de lectura aprox. | Exportaciones perecederos

Desde la pandemia de la COVID-19, la demanda mundial de la mandarina ha estado al alza. Sin embargo, la competencia de los ofertantes de este producto se ha mantenido igual de activa. Hay grandes productores en la mayoría de los continentes y no solo se mantienen en una lucha constante por volúmenes y precios, sino que cada vez más la calidad gana mayor importancia y, con ello, la migración hacia variedades premium aumenta.

El Perú se ha mantenido como un competidor implacable en los principales destinos del mundo. Sin embargo, la calidad de la mandarina peruana aún no se desmarcaba de los competidores más directos. Esto especialmente se daba por la falta de variedades premium en el país. Pero en los últimos años esto ha ido cambiando. Con el aumento de la valorización de esta fruta, nuevas empresas están apostando por variedades patentadas de gran calidad.

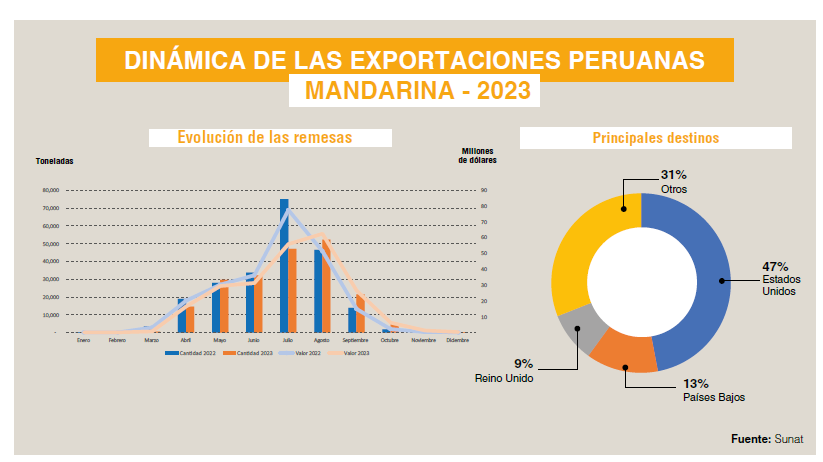

El 2023 ha sido un año en extremo desafiante; los fuertes fenómenos meteorológicos que han estado asolando el planeta han provocado diversas crisis productivas. La oferta mundial ha sido sumamente limitada durante la anterior temporada. El Perú no fue la excepción, con un total enviado de 203,760 toneladas por un valor de US$ 232 millones. Esto significó una caída del 8% en el volumen y 2% en el valor. A pesar de que el precio aumentó en poco más de 6%, cotizándose en promedio en US$ 1.14 por kg, esto no fue suficiente para compensar la caída productiva de la mandarina peruana.

Actualmente se pueden clasificar las mandarinas en 2 grandes grupos, según su ventana comercial: las mandarinas tempranas y tardías. En las tempranas se identifican variedades como la Satsuma y Clementina. Estas suelen ser exportadas en su mayoría entre marzo y julio. Mientras que en las tardías se encuentran Murcott, Nadorcott, Fortuna, Nova y Primosole, que suelen exportarse entre junio y septiembre.

En el 2023, las variedades tempranas no se vieron tan afectadas a inicios del año. Sin embargo, las fuertes precipitaciones entorpecieron los procesos logísticos en su distribución. Incluso la oferta global no sentía gran escasez en la primera mitad del año, por lo que no hubo grandes aumentos en el precio recibido por estas mandarinas. Con respecto a las variedades tardías, estas sí vieron afectadas sus procesos de desarrollo, por lo que la producción se redujo, al igual que la del resto del mundo. La Murcott —principal especie exportada por el Perú— redujo sus volúmenes hasta en un 21%. Sin embargo, la escasez se empezó a sentir cada vez más en el mundo, por lo que el precio subió en casi un 14%. También variedades más premium como la Malvasio, Nadorcott y Tango ganaron terreno debido a la demanda insatisfecha mundial. Sin embargo, estas no pudieron escalar mucho en volúmenes debido al difícil momento climático que atravesó el país.

En esta nueva temporada, las variedades tempranas han arrancado muy tímidamente. Esto debido a que la actual cosecha vio afectado también su desarrollo por el fenómeno El Niño y las altas temperaturas. Sin embargo, se estima que las variedades tardías tendrán un mucho mejor año que el anterior debido a la temporada de frío que se ha pronosticado, la cual es muy necesaria para el correcto desarrollo del fruto. Con ello, se espera un año con números que superen el 2023, especialmente para las variedades de mayor calidad.

Dinámica Internacional

Los Estados Unidos fue nuevamente el destino principal de la mandarina peruana. Sin embargo, se vieron reducidos los envíos. La razón por la cual se redujeron en casi 33% no solo responde a la caída productiva del Perú, sino también a cierto redireccionamiento de los envíos hacia Europa. Esto se dio tanto en las variedades tardías como tempranas.

Aunque toda la producción mundial se vio afectada el año pasado, Europa presentó más temprano síntomas de desabastecimiento. Por ello, los precios tendieron a subir más rápido en esa zona, casi en 20%. Esto debido a que los mayores proveedores de ese lado del mundo, como son Sudáfrica y la región del sur de Europa, sufrieron caídas productivas mayores. En la actualidad, la recuperación se está dando lentamente. Los arranques han sido fríos y el norte ya está saliendo de su segunda campaña, por lo que los espacios para las temporadas más tardías se están generando positivamente.

Fuente: Fresh Fruit